2025年机械行业2026年度策略:科技领航周期起舞(

新周期(2020 年-至今):中国机床财产已迈入以“自从可控”为焦点特征的新上升周期。 一方面,机床利用寿命一般为 8-10 年,上一轮(2009 年-2011 年)采购高峰的设备正 面对改换,设备本身具备更新替代的内素性需求。另一方面,正在经济高质量成长导向下, 财产升级亟需中高端机床做为支持,而保障供应链平安则使国产替代从“可选项”变为 “必选项”,机床财产进入新一轮上升期。

复盘本年以来机械行业次要板块股价表示,内部布局分化较着。我们对比了 2025 年 1-10 月 机械行业有代表性的 10 个细范畴涨跌幅,从成果来看,AI 设备、锂电设备及人形机械 人等新兴科技赛道涨幅遥遥领先,光伏设备、工程机械、船舶海工等相关范畴则表示相对平 淡。正在“加速成长新质出产力”的政策导向下,市场较着向具备手艺冲破和高速成长潜力的 高端制制范畴倾斜。

以最具代表性的挖掘机为例,近 20 年来中国工程机械履历了 2 轮完整的周期,其驱动逻辑 已从纯真依赖国内投资,转向由设备更新取出口扩张配合驱动的新阶段。颠末 2-3 年的磨底, 当前行业正处于第三轮周期的起点,全球化出口+国内更新周期共振打开上行空间。

从市场气概来看,科技成长类资产领涨,已成为本年机械行业获取超额收益的次要来历。2025 岁首年月至 10 月 31 日,机械设备行业(申万)比拟沪深 300 指数的超额收益达到 17。13pct,机 械设备行业正在分歧阶段其劣势子范畴表示分歧。总体来看,成长和从题气概占领从导。Q1 行 情次要集中正在春季躁动布景下的人形机械人、工程机械;Q2 有系统性外部冲击,人形机械人 短期调整,固态电池接力;Q3 前半段表示强势的是财产趋向加快和业绩释的 AI 财产链,随 着中报和三季报业绩的连续落地,具备从题投资性质的固态电池和人形机械人接续发力。

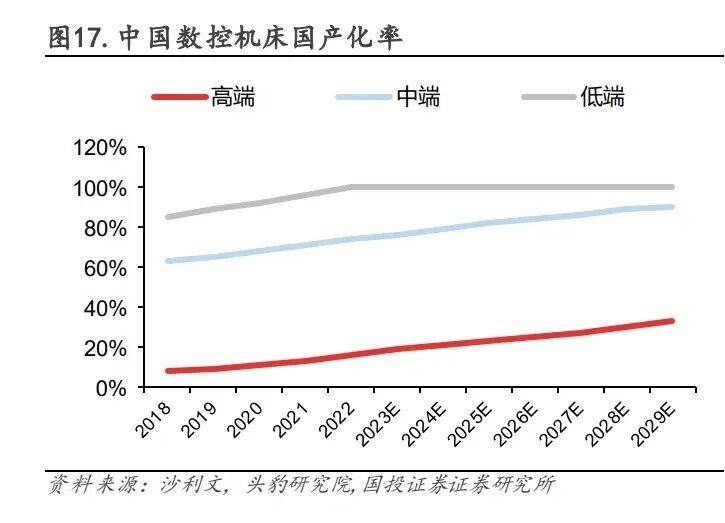

高端市场拓展空间广漠,政策利好鞭策机床财产升级。从数控机床的构成部件来看,成本占 比高的数控系统、驱动系统、传动系统等大部门环节环节尚未实现国产替代,导致国内市场 呈现出“国产低端数控机床完全自给自脚,中端数控机床根基实现国产替代,国产高端数控 机床合作力仍然较弱”的现状。跟着制制业对高精度、长时间不变运转的设备需求不竭提拔, 以及国内机床企业研发投入的不竭堆集,高端市场国产化仍将持续。同时,国度层面推出多 项政策支撑中高端工业母机的使用普及,这一趋向自“十四五”以来愈发较着。按照沙利文、 头豹研究院统计和预测,中端、高端数控机床国产化率别离为 99。4%、73。5%、 15。6%,到 2030 年无望别离提拔至 99。7%、90。2%、33。2%,中高端市场的国产化率提拔幅度 将较为显著。

2025 年出海企业股价总体遭到中美关系+业绩+美联储降息三沉要素影响。4 月美国关税 政策冲击,对华税率 34%,对越税率 46%,对泰国税率 36%。随后美方将关税进一步提拔 至 145%,中方反制至 125%,对出海企业股价影响较大。跟着中美之间关税税率不竭收 窄,政策博弈逐渐转入不变期,出海企业股价持续修复。9 月起头美联储降息,10 月议息会议降息 25bp 并颁布发表 12 月起将竣事缩表,货泉趋于宽松。

景气改善传导至报表层面,从机厂风险敞口无望持续压降。以三一沉工、徐工机械、中联中 科、柳工、山推股份为代表的五家从机厂,自 23Q3 以来收入同比增速根基都正在零点附近,但 从24Q3起头,收入增速曾经转正,24Q3/24Q4/25Q1/25Q2收入同比增速别离+3%/+9%/+12%/+9%。 行业苏醒趋向企业收入端已有表现,25Q1 收入增速创七个季度以来新高,25Q2 延续高增态 势。利润端来看,五家代表从机厂 24 年全年/25Q1/25Q2 归母净利润同比增速别离为 +19%/+42%/+18%,较着优于收入同比增速,次要缘由为布局优化和降本增效。正在规模效应带 动下,企业报表质量更佳,三一、徐工、中联等头部从机厂风险敞口持续压降。

全球市场企稳苏醒,具身智能打开成长新机缘。受全球宏不雅经济下行以及地缘的不确定 性,2020 年以来全球叉车行业出货量发送较大波动,,跟着生齿老龄化、劳动力成本上升以及制制业招工坚苦导致的人力欠缺,从动化需求将持续增加,以及电子商务将继续创制对全 从动化处理方案的需求,估计将来全球叉车出货量仍然连结稳步增加。同时,物流搬运范畴 具备人工成本占比高、工做流程高度反复、场景封锁等特点,对于端到端大模子来说锻炼难 度相对较小,无望成为具身智能率先落地的标的目的之一。叉车一般用于物料的转移,货架 上下料等复杂搬活动做仍需人工操做,人形机械人具备较大替代空间。例如,杭叉集团 10 月 份正在 CEMAT 展公开展现其轮式物流人形机械人产物,全体来看行业正正在加快进入具身智能新 时代,行业增加天花板被进一步打开。

先辈制制业加工需求兴旺,出口势头持续向好。内需方面,以具备精度靠得住性和耐久性劣势 的日本机床来看,其出口中国订单正在 2023 年 1 月-2024 年 3 月维持正在底部,单月增速持 续为负。受大规模配备更新等政策的刺激,以及中国国内新能源汽车、模具、通用机械需求 的拉动,此后日本机床对华订单持续 18 个月实现正增加,2025 年 9 月对华出口额达到 343 亿日元,同比增加 25%,彰显国内高端制制业投资活跃度。外销方面,2020 年后我国机床行 业出口连结优良成长态势,2025 年前三季度同比增加 20%,取国外优良机床品牌的间接同台 竞技更能推进我国机床行业向高端化成长。

第二轮周期(2016-2024):更新需求托底,出口成为亮点。上一轮高峰期的设备自 16 起 逐步进入更新换代期,为市场供给不变支持。同时,国内从机厂不竭加强产物合作力和 海外渠道扶植,国产物牌起头全球,行业于 21 年再次达到阶段性高峰。22 后,受 国内地产开工拖累以及更新高峰已过,市场再次进入下行期。

高速增加(1999 年-2011 年):受益全球制制业成长带来的全球机床市场扩张,我国金 属切削机床财产进入快速成长期,同期国内工业添加值增速从 1999 年的 9%提拔至 2007 年的 19%。2008 年金融危机形成机床产量下滑,国内刺激政策托底后,工业添加值和机 床行业敏捷反弹,金属切削机床产量正在 2011 年达到汗青峰值 86 万台。

制制业景气修复带动国内销量上行,国内财产劣势帮力龙头出海。叉车下逛使用普遍,单一 行业的需求弹性相对较小,国内叉车发卖环境和 PMI 变更联系关系度较高。2024 年 9 月以来国内 制制业 PMI 呈现较着苏醒,同期国内叉车行业销量逐步好转。从布局上来看,电动叉车具有 无污染、乐音低、利用成本低等长处,国内电动化率提拔成果显著。同时我国正在锂电财产具 备先发劣势,有帮于提拔国产龙头的全球合作力。我国叉车出口销量增速连结稳健,2025 年 1-9 月 40。9 万台,同比增加 15。5%,9 月份出口销量达到 4。9 万台,同比增加 13。9%。

第一轮周期(2004-2015):地产基建投资驱动,需求波动猛烈。04 年后我国进入高速发 展期,国内挖机销量同步进入上升区间,08 年金融危机后的“四万亿”极大推进国内固定 资产开支,挖机销量于 2011 年达到颠峰。跟着国内刺激的退坡,行业进入低谷期,前期 透支的需求曲到 2015 年才根基消化完毕。

受益于科技取政策从线,机械板块显著跑赢大市。得益于新兴科技、严沉政策(反内卷)两 大投资从线 岁首年月至今机械设备行业(申万)累计涨幅达到 35。07%,正在申万 一级行业中位居第六,仅次于有色金属、通信、电子、电力设备、分析。对比大盘指数来看, 机械设备行业(申万)超额收益显著,取创业板指(48。84%)一同大幅跑赢沪深 300(17。94%)、 上证指数(17。99%)。

对等关税下对海外产能的需求使得消费型设备马太效应进一步表现,头部企业借由海外 产能劣势提拔份额,并横向拓展进入新产物范畴。

本年以来表示亮眼的前沿科技板块,也是利润修复最为显著的制制业范畴。从 2024 年以及 2025 年前三季度财政表示来看,偏保守周期的工程机械、船舶海工收入及利润增 速维持不变,对比来看,以风电设备、锂电设备(固态电池)为代表的新能源财产,以及人 形机械人和 AI 设备等新科技范畴正在收入端和利润端送来显著修复。一方面,新能源设备受 益于能源布局转型简直定性需求,前期过度合作导致的行业出清已见成效,市场次序趋于优 化头部企业凭仗手艺壁垒取规模劣势,议价能力和毛利率程度获得本色性改善。另一方面, 正在全球具身智能、算力财产海潮的强劲驱动下,新兴科技送来了从手艺研发到贸易使用的爆 发式增加,盈利能力获得快速,其投资逻辑从预期博弈逐步根基面驱动。

盈利周期:反内卷政策逐步,企业盈利能力苏醒向好。2023 年 1 月以来国内 PPI 累 计增速连结负增加。2025 年 7 月 1 日的二十届地方财经委员会第六次会议指出,要出力 整治企业低价无序合作乱象。“反内卷”政策推出后结果已初步表现,2025 年 7-9 月国 内 PPI 累计增速降幅触底收窄,PPI 累计增速和 PPIRM 累计增速的铰剪差有所扩大。工 业企业利润方面,2025 年 8、9 月规上工业企业利润总额别离同比增加 21。5%、 工业企业的运营情况取盈利能力正正在从低谷中逐步改善。

信贷周期:财务政策积极无为,制制业信贷需求有所恢复。2024 年 9 月以来,我国多部 门连续推出宏不雅增量刺激政策,财务收入愈加积极无为,带动国内制制业信贷需求有所 好转。2025 年 8、9 月,国内企业中持久贷款环比连结大幅增加,M1 和 M2 同比增速剪 刀差持续收窄。本年以来,国内局会议和四中全会均明白暗示“加大宏不雅政策逆周 期调理力度”,“十五五”规划暗示将“强化逆周期和跨周期调理,实施愈加积极的宏不雅 政策”,往后看信贷无望连结宽松,为制制业企业扩张本钱开支创制有益前提。

库存周期:随企业盈利周期修复,带动通用设备需求改善。库存是工业企业决策的主要 根据,从规上工业企业产成品库存增速看,2023 年上半年后制制业一曲处于自动库存阶 段。我们认为,库存取工业品利润总额增速相关性较高,凡是畅后 1-2 个季度。后续工 业无望进入补库存周期,宏不雅层面数据的好转为通用设备需求提振和顺周期演绎供给有 力支持。

用工业企业利润和库存组合来看国内制制业景气宇及根基面变化,2020 年后中国工业可明 确定义为新一轮库存周期,其特殊性正在于 “强冲击、弱苏醒、长磨底”。2020 年正在严沉公共 卫生事务冲击之后,国内制制业履历了一轮完整的库存周期,2020。03-2021。06 自动补库、 2021。07-2022。04 被动补库、2022。05-2023。08 自动去库,2023。09-至今被动去库,目前进入 相对混沌期间,需求侧来看未有较着的变化,供给端受国内“反内卷”政策的持续影响。相 较 2015 年,我们认为目前地产和基建驱动较着削弱,需继续国表里宏不雅及政策变量。

投资端全体放缓,制制业、基建、房地产分化显著。从投资端来看,剔除公共卫生事务带来 的阶段性影响,2022 年之后国内固定资产投资增速从 10%回落至小个位数。从布局上看,受 经济布局转型取政策调控的双沉影响,三大类投资呈现“制制业>基建>房地产”的分化格 局。2025 年前三季度,制制业投资同比增加约 4。0%,继续阐扬稳增加的环节感化;根本设备 投资增加约 1。1%,连结有序扩张;而房地产开辟投资则同比下降约 14。0%,自 2022 年以来持 续调整。 瞻望 2026 年,估计固定资产投资仍将呈现布局性增加特征。制制业投资方面,政策支撑(沉 大工程)、手艺升级(如 AI、新能源)、海外需求等无望成为较强的驱动要素;房地产投资方 面,目前仍处于调整阶段,将来走势将高度依赖于政策放松的力度取节拍,需发卖端回 暖环境、企业融资改善以及“保交楼”等政策的现实成效;基建投资方面,估计保守基建 增加平稳,新基建(如数据核心、智能电网)和绿色基建(如水利)无望成为主要发力点。

出海企业正在对等关税加征以来仍然维持了收入取利润的增加。25Q2 对等关税影响出海 企业出产,但通过预发货+准备库存+加速海外建厂的体例保障 Q2 发卖。需求修复&汇兑 损益感化下,24Q4 出海企业利润基数偏高,短期高基数下出海企业仍承压,此中巨星科 技&泉峰控股受海外子公司减值影响基数偏低,全年利润仍无望有较好表示。

工程机械反转逻辑加强,内销拐点或已现,外销拐点或现现。从月度高频数据来看,2025 年工程机械市场呈现出积极的苏醒态势。1-9 月份国内挖机销量达 8。99 万台,同比增加 21。55%,此中 9 月单月销量为 9249 台,同比增加 21。54%,且自 6 月以来已持续 4 个月实现 同比正增加。同期,1-9 月份出口出口销量为 8。42 万台,同比增加 14。61%,9 月单月销量达 10609 台,同比大幅增加 29。05%,并自 2024 年 8 月起已持续 14 个月连结正增加。往后看,我们估计挖机内销正增加趋向无望延续,外销或存正在继续正增加的概率。

下行调整(2012 年-2019 年):全球工业出产系统步入沉构期,一方面高端制制业回流 欧美发财国度,另一方面中低端制制业向东南亚及亚非拉等低成本区域转移,国内工业 添加值进入低速成长期,制制业投资的低迷使得机床财产进入调整期。2019 年金属切削 机床行业产量仅有 41。6 万台,比拟 2011 年下滑 50%以上。

宏不雅周期视角:周期的传导径是信贷周期(中持久贷款)到企业盈利周期(PPI、利润总 额)再到库存周期(现实、表面库存)。坐正在当下时点看,信贷较为宽松,PPI 取库存同 步触底,工业企业运营苏醒向好,新一轮固定资产投资周期无望启动。

以最具代表性的叉车为例,其行业增速取制制业景气间接挂钩。同时,叉车又具备锂电 化、国际化以及智能化三沉长逻辑,提高国产龙头合作能力的同时打开盈利天花板。以杭 叉集团股价复盘为例: 2018-2019 年:国产龙头起头结构锂电叉车,表里需景气相对承压,公司股价及估值表 现平平。 2020-2021 年:供应链扰动+锂电产物力提拔,海外订单大量添加,国产物牌完成全球 结构 0-1 阶段,公司股价完成第一轮提拔。 2022-2023 年:国产物牌抽象持续提高,外需成为行业增加焦点驱动力,龙头业绩增速 接近翻倍,公司股价及估值再次企稳向上。 2024-2025 年:国内加大政策刺激,制制业景气修复带动内销持续超预期、外销增速稳 健,同时具身智能起头泛化到物流搬运场景,公司积极开辟人形机械人、智能物流等。高端财产,跟着成长天花板再次打开,公司股价持续立异高。

美国通缩&中国通缩布景,较有益的大商品价钱,出海企业 2025 年毛利端表示较好。 跟着东南亚建厂逐渐成熟,规模劣势逐渐表现,东南亚建厂成本无望逐渐接近中国,中 国企业无望连结较好的盈利能力。

萌芽阶段(1989 年-1998 年):跟着经济轨制的,以机床为代表的国内制制进 入市场化运做阶段,但该阶段仍以部门央国企厂商为从导,工业经 济增速的波动对行业形成较大冲击,机床产量从 1989 年的 16。5 万台增加至 1993 年顶 峰的 26。2 万台,后回落至 1998 年的 11。9 万台。

国内经济正派历新一轮“弱苏醒磨底”,需求偏弱取价钱压力并存。按照工业企业产成品库存 增速、PMI、PPI 及需求变化等焦点目标来看,2000 年之后中国经济履历了七轮完整的库存 周期,每轮周期平均持续约 40 个月(3-4 年),呈现 “需求驱动→价钱传导→库存调整” 的典型逻辑,2023 年至今 ,表示出“弱复 苏 + 库存磨底(周期转换期)”,需求动能不强,价钱回升有压力,仍然要持续关心 PMI 和 PPI 变化。

当前受制于较高的长贷利率、美国加征关税下较高的通缩和 AI 使用下的赋闲压力,美 国终端消费需求承压。当前美联储降息周期虽,现实长贷利率仍然高于 6%,若利率 持续下降,对地产链需求的提振效应无望表现。

全球本钱开支也是中国企业出海的相对确定增加标的目的。沙特阿美正在利雅得将来项目轮上 颁布发表,将正在将来三年内施行 85 个新建、升级及扩建项目。这些项目涵盖油气出产、管道 收集及平易近用根本设备等多个营业范畴。AI 根本设备扶植对天然气设备和存储压缩运输!

通用制制业受宏不雅投资需求驱动,当前正位于存量替代取高端升级的新一轮周期。我们以机 床财产为例,国内金属切削机床的产量增速取国内工业添加值的增速联系关系度较高,是典型的 制制业固定资产投资驱动型行业。自 1989 年以来,国内金属切削机床行业大约履历了 4 个 阶段,每个阶段维持时间大约正在 10 年摆布,取朱格拉周期较为婚配!

180-0510-7888